「財源」「どこを増やす代わりにどこを削る」の考えは,捨てている。 2021年度の歳入・歳出は,つぎのようになっている: |

借入を引いた歳入は:

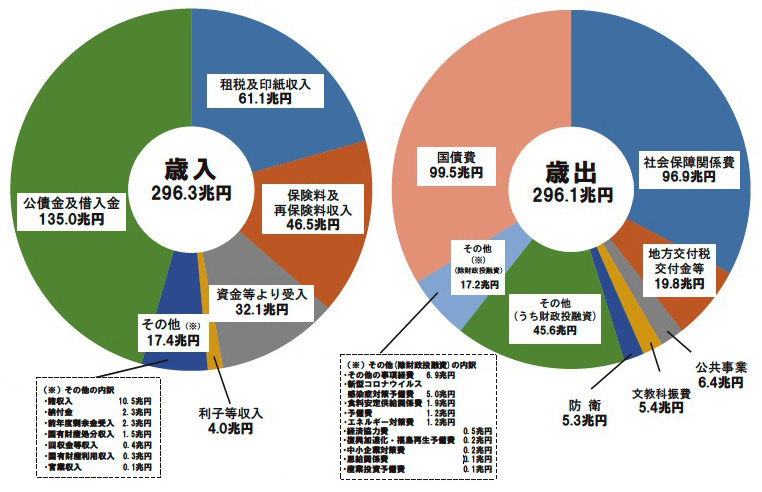

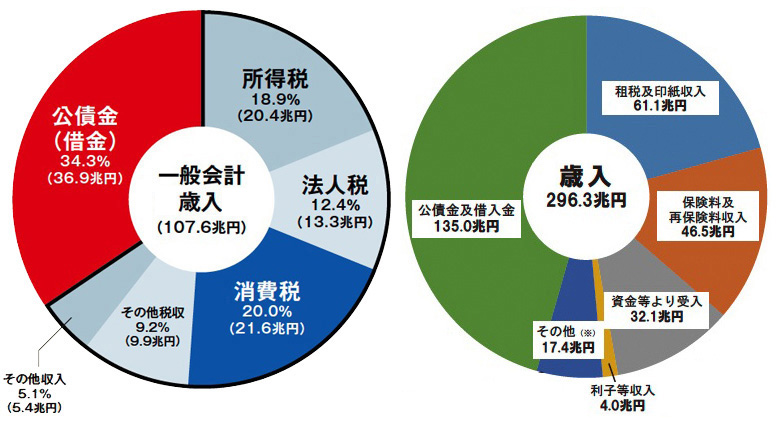

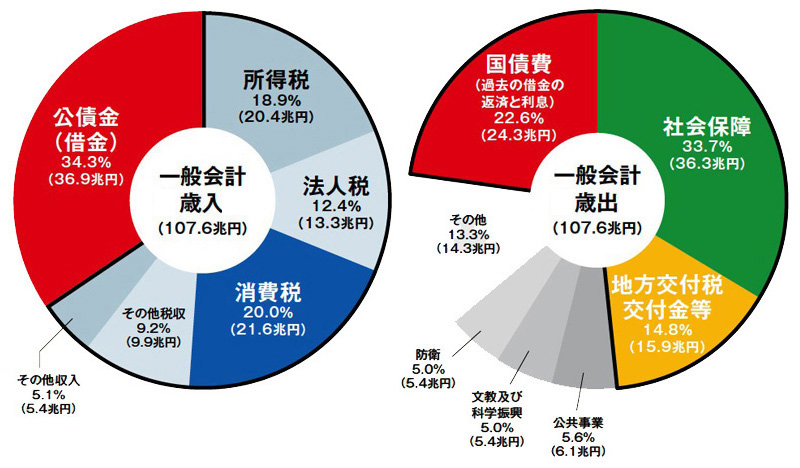

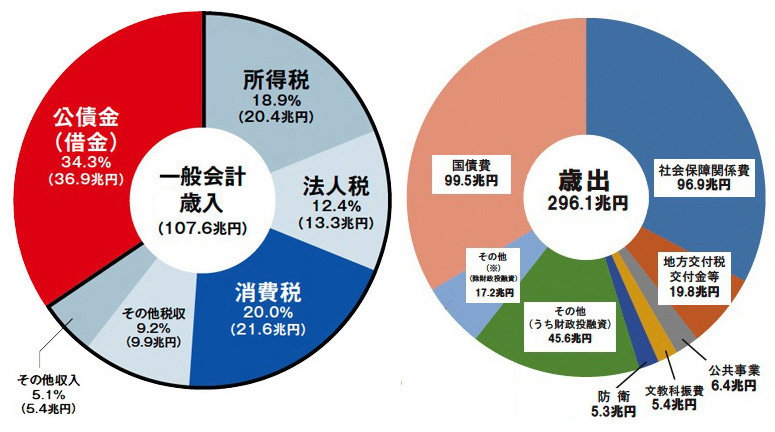

35.3 兆円の金が足りない! どうする? 造るのである──「国債」という格好で。 この額は,一般会計歳入の「公債金 (借金)」に計上される (後述)。 大衆が思っている「歳入・歳出」は,「一般会計」の歳入・歳出である。 マスコミが報道するのが,専らこれだからである。 2022年度の一般会計 (予算) の歳入を,2021年度の歳入全体と並べると: |

一般会計の歳入は,税収と借金で成っている。

+ その他税収 9.9兆円 = 65.2 兆円

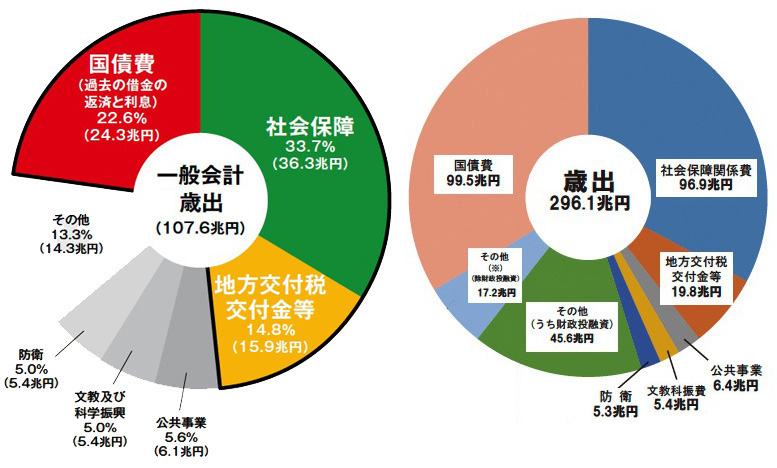

2022年度の一般会計 (予算) の歳出を,2021年度の歳出全体と並べると:: |

一般会計の「社会保障」は歳出総計グラフの「社会保障関係費」と対応するが,部分的である。 一般会計の「国債費」は歳出総計グラフの「国債費」と対応するが,部分的である。 差額はどうなっている? これは,特別会計の中にある(註)。 一般会計は,大衆に「支出が税金で賄われている」と思わせるための騙しである: |

実際,社会保障関係費の支出だけで,税収の 1.5 倍なのである: |

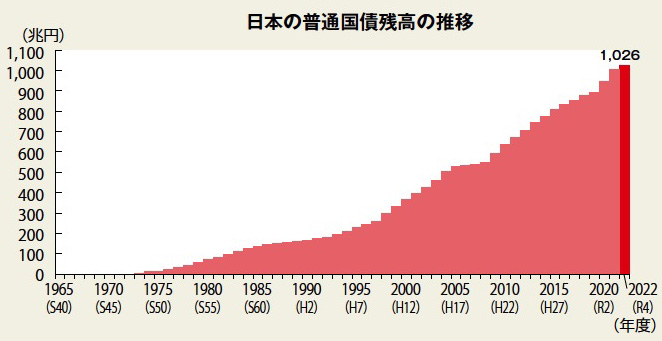

このように日本の財政は,赤字を当たり前にしている。 そして赤字分の支払いは,金造りでこれをする。 この結果が,つぎである:

|

財務省主計局 (2022), p.10

|